Walgreens Boots Alliance, un nombre conocido en el sector de la salud, ha enfrentado tiempos difíciles en los últimos años. Aunque durante generaciones los consumidores de América y de todo el mundo han acudido a sus farmacias de barrio, la compañía ha visto cómo sus esfuerzos por expandirse han repercutido negativamente en su balance financiero, lo que ha llevado a una caída del 90% desde su máximo histórico en bolsa.

Desafíos y Estrategias de Recuperación

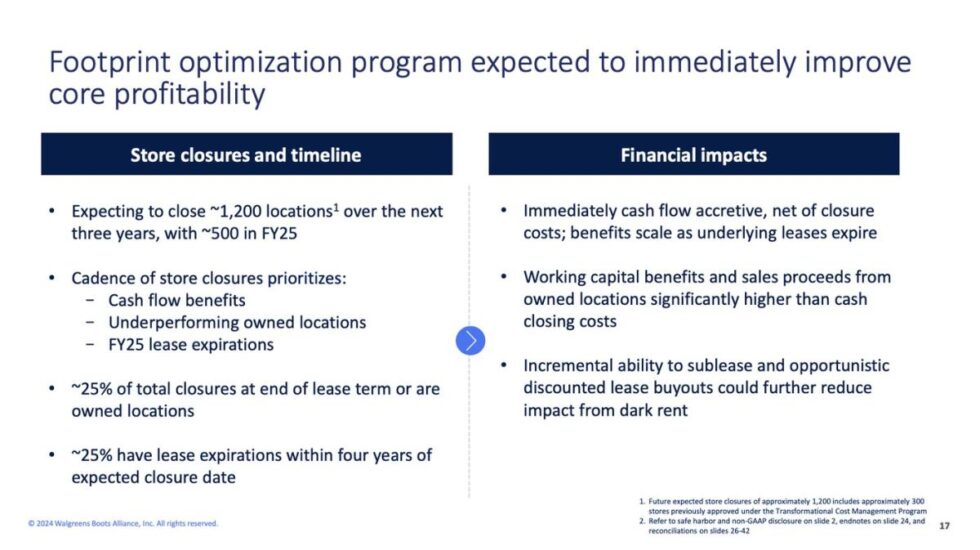

La dirección de Walgreens ha comenzado a implementar medidas para revertir esta situación, enfocándose en reducir la deuda y recortar costes mediante el cierre de sus tiendas menos rentables. Con una generación de ingresos que alcanzó casi 116 mil millones de dólares en sus farmacias de EE. UU. en 2024, la compañía solo reportó 2.1 mil millones de dólares en ganancias operativas, lo cual refleja un margen del 1.5%, claramente insuficiente para un gigante de su tamaño.

La competencia ha aumentado, especialmente con la llegada de nuevos modelos de negocio como las farmacias por correo y el comercio electrónico, lo que ha obligado a Walgreens a reconsiderar su enfoque. A diferencia de CVS Health, que adquirió a la aseguradora Aetna en 2018, Walgreens optó por diversificarse hacia servicios de atención médica, una estrategia costosa que ha incrementado su carga financiera.

Ahora, los analistas han comenzado a mostrar signos de optimismo, pronosticando un crecimiento en las ganancias de aproximadamente un 5% anual en los próximos tres a cinco años. Sin embargo, existe un escepticismo general sobre si realmente la industria ha pasado de largo a Walgreens, lo que plantea dudas sobre su futuro en un mercado tan competitivo.

En los últimos meses, Walgreens ha estado bajo la presión de las agencias de calificación crediticia, que han degradado su estatus a especulativo. Esto ha llevado a la compañía a replantearse su dividendo, que actualmente se sitúa en 1.00 dólar por acción, representando un 70% de las ganancias proyectadas para 2025. La falta de compromiso por parte de la dirección para mantener este dividendo en su última llamada de ganancias ha alimentado aún más las preocupaciones entre los inversores.

El modelo de negocio tradicional de Walgreens, basado en tiendas físicas, se enfrenta al desafío de la modernidad. Si bien es poco probable que las farmacias de barrio desaparezcan por completo, el hecho de que Walgreens esté cerrando establecimientos no rentables sugiere que la compañía está en un proceso de adaptación que podría ser más doloroso de lo esperado.

Por si fuera poco, han surgido rumores sobre la posibilidad de que Walgreens considere una venta a una firma de capital privado, lo que podría requerir una prima sobre su valoración actual. Sin embargo, dada la situación económica de la empresa, las expectativas de que esto genere un gran beneficio para los accionistas son bajas.