Un reciente estudio publicado en el Journal of Marketing por investigadores de la Imperial College Business School y la Universidad de Leeds ha examinado el impacto de los pagos a plazos a través del método conocido como «Buy Now, Pay Later» (BNPL) en las ventas minoristas. Este sistema de pago permite a los consumidores fraccionar el costo de sus compras en cuotas sin intereses, lo que ha llevado a un aumento considerable en el gasto retail.

El gasto mundial en BNPL alcanzó los 316 billones de dólares en 2023 y se prevé que crezca a 450 billones para 2027. Grandes minoristas como Walmart y H&M han comenzado a asociarse con proveedores de BNPL como Affirm, Klarna y Afterpay, lo que ha llevado a más de 45 millones de consumidores en Estados Unidos a adoptar este método de pago.

El estudio, titulado «Buy Now Pay Later: Impact of Installment Payments on Customer Purchases», revela que los pagos BNPL generan un incremento en el gasto al permitir a los clientes pagar en cuotas más pequeñas que se perciben como menos onerosas. Los investigadores analizaron datos transaccionales de un importante minorista estadounidense y encontraron que este método no solo incrementa el número de compras, sino también el gasto promedio por transacción.

La percepción de las limitaciones financieras

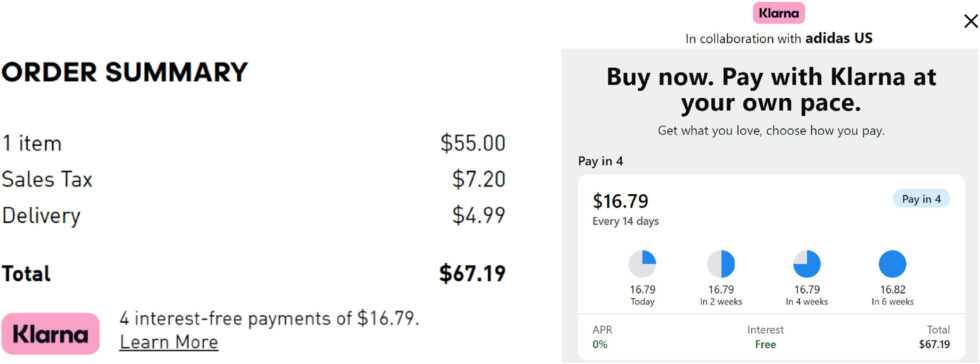

El estudio señala dos razones principales por las que los pagos a plazos BNPL fomentan un mayor gasto. En primer lugar, el BNPL reduce la percepción de las limitaciones financieras. Los clientes que suelen utilizar tarjetas de crédito y que tradicionalmente realizan compras menores se sienten menos restringidos financieramente al optar por BNPL. Este efecto se debe a que, al visualizar las cuotas como «cuatro pagos de 15 dólares», los consumidores las consideran menos costosas que el total de «60 dólares». Al disminuir esta sensación de restricción, los pagos a plazos animan a los clientes a gastar más.

En segundo lugar, el BNPL facilita el control presupuestario. Es más sencillo estimar gastos en periodos cortos («el próximo mes») que en plazos más extensos. A diferencia de los pagos de tarjeta de crédito que se abonan en un único montante al final del mes, los pagos a plazos se distribuyen a lo largo de un periodo menor, permitiendo a los consumidores una mayor sensación de control sobre sus finanzas.

Este estudio aporta información valiosa para diversos actores en el ámbito económico. Los consumidores pueden beneficiarse del BNPL como herramienta de gestión de gastos, ya que les brinda la sensación de mayor control y menos presión financiera. Por su parte, los minoristas deberían considerar la integración de opciones de BNPL para impulsar sus ventas, dado que la adopción de estos pagos puede resultar en un aumento significativo en la frecuencia y en el importe de las compras. Según los investigadores, se estima un incremento en la incidencia de compras de aproximadamente un 9% y un aumento relativo del 10% en los importes gastados.

Asimismo, es crucial que los responsables políticos y los grupos de defensa del consumidor se mantengan alerta ante el creciente impacto de BNPL en el gasto de los consumidores, asegurando regulaciones que protejan a los consumidores sin restringir su flexibilidad financiera. Con la expansión de este método de pago, se hace evidente la necesidad de entender tanto sus beneficios como sus posibles riesgos, dado que continuará transformando el ámbito del comercio minorista.