En el contexto actual del mercado de valores, Walgreens Boots Alliance (NASDAQ: WBA) se enfrenta a un panorama complicado, con sus acciones cayendo más de un 80% en los últimos tres años. Ante esta situación, los inversores están expectantes ante posibles cambios significativos en la forma en que la compañía opera. Rumores recientes sugieren que una reestructuración podría estar en camino, lo que indudablemente afectaría a todos los accionistas.

Estado actual de Walgreens Boots Alliance

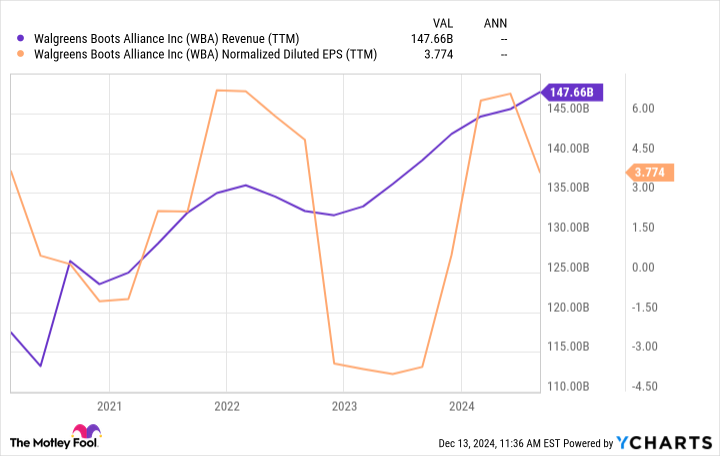

Para comprender mejor la viabilidad de invertir en Walgreens, es fundamental analizar su situación financiera actual. En los últimos cinco años, las ganancias por acción (EPS) han disminuido casi un 1%, alcanzando los 3,77 dólares. En el cuarto trimestre fiscal más reciente, la dirección de la empresa atribuyó sus dificultades a múltiples factores, incluidos problemas de reembolso por parte de aseguradoras y un entorno minorista más desfavorable de lo esperado en Estados Unidos. Sin embargo, estas dificultades no son nuevas y ya se habían manifestado entre finales de 2022 y mediados de 2023, cuando Walgreens reportó pérdidas en lugar de ganancias.

Con el objetivo de combatir la disminución de márgenes en su negocio principal de farmacias, la compañía ha implementado ahorros de costos que superan los 1.000 millones de dólares en su ejercicio fiscal 2024 y ha reducido sus gastos de capital en 600 millones de dólares. Además, se prevé el cierre de aproximadamente 1.200 farmacias en los próximos tres años, con 500 de ellas programadas para 2025. Estas iniciativas, aunque necesarias, no ofrecerán resultados inmediatos y, lamentablemente, implicarán una pérdida de ingresos. Así, Walgreens podría ser más pequeña, pero también más resiliente en un futuro cercano.

Es importante mencionar que la compañía actualmente enfrenta 28.900 millones de dólares en deudas a largo plazo y obligaciones de arrendamiento de capital. Aunque ha pagado 30.400 millones de dólares en deuda a largo plazo en el periodo TTM (últimos 12 meses), también ha contraído otros 31.300 millones, lo que ha incrementado su nivel de endeudamiento. Este elevado ratio de deuda sobre capital del 277,9% indica que Walgreens podría tener dificultades para cumplir con sus obligaciones financieras.

En situaciones como esta, donde las empresas públicas están fuertemente endeudadas a pesar de poseer activos reales considerables, los grupos de capital privado suelen intervenir, aportando suficiente capital para adquirir la empresa y posteriormente implementar cambios que pueden resultar en una mayor eficiencia. Recientemente, el The Wall Street Journal informó que Sycamore Partners, una firma de capital privado, está en conversaciones para adquirir Walgreens, lo que provocó un aumento del 20% en el valor de sus acciones.

No obstante, la cuestión que se plantea es si tal adquisición haría que las acciones de Walgreens sean una opción atractiva para los inversores. Si Sycamore llega a un acuerdo para comprar Walgreens con la intención de privatizarla, los accionistas probablemente deberán votar sobre si proceder con la transacción. En caso de que opten por seguir adelante, es probable que los accionistas reciban una compensación por sus acciones al cierre del acuerdo. Sin embargo, aunque es posible que esta compensación se realice a una prima superior al precio de las acciones de Walgreens en el momento del cierre, es poco probable que dicha prima sea lo suficientemente significativa como para que merezca la pena comprar acciones antes de que se concrete el acuerdo, especialmente si se prolonga el proceso durante varios trimestres en los que el precio podría caer aún más.

Por lo tanto, no hay un argumento sólido que justifique la compra de acciones de Walgreens basado únicamente en este rumor. Es fundamental recordar que no habrá forma de que el grupo de capital privado mejore la eficiencia de la empresa hasta que se formalice un acuerdo, lo que implica que no hay un motor activo que impulse mayores ganancias, más allá de lo que actualmente planea la dirección de la compañía.

Para los accionistas cuyos inversiones están perdiendo valor, la posibilidad de un aumento en el precio de las acciones tras el anuncio de una posible transacción podría ser un motivo de esperanza, incluso antes de la aprobación oficial. En un contexto de recuperación sostenida ausente, podría considerarse como la mejor oportunidad para considerar una salida.